Investieren in der Schweiz für Dummies

by Jan-Marco

by Jan-Marco

Auf dieser Seite erkläre ich die wichtigsten Dinge, die du übers Investieren wissen solltest.

Damit du dein Geld "wachsen" lassen kannst. Der Aktienmarkt wächst im Durchschnitt etwa 6 % pro Jahr (Inflation berücksichtigt). Das ist deutlich besser als ein Sparkonto, bei welchem die Zinsen oftmals tiefer sind als die Inflation.

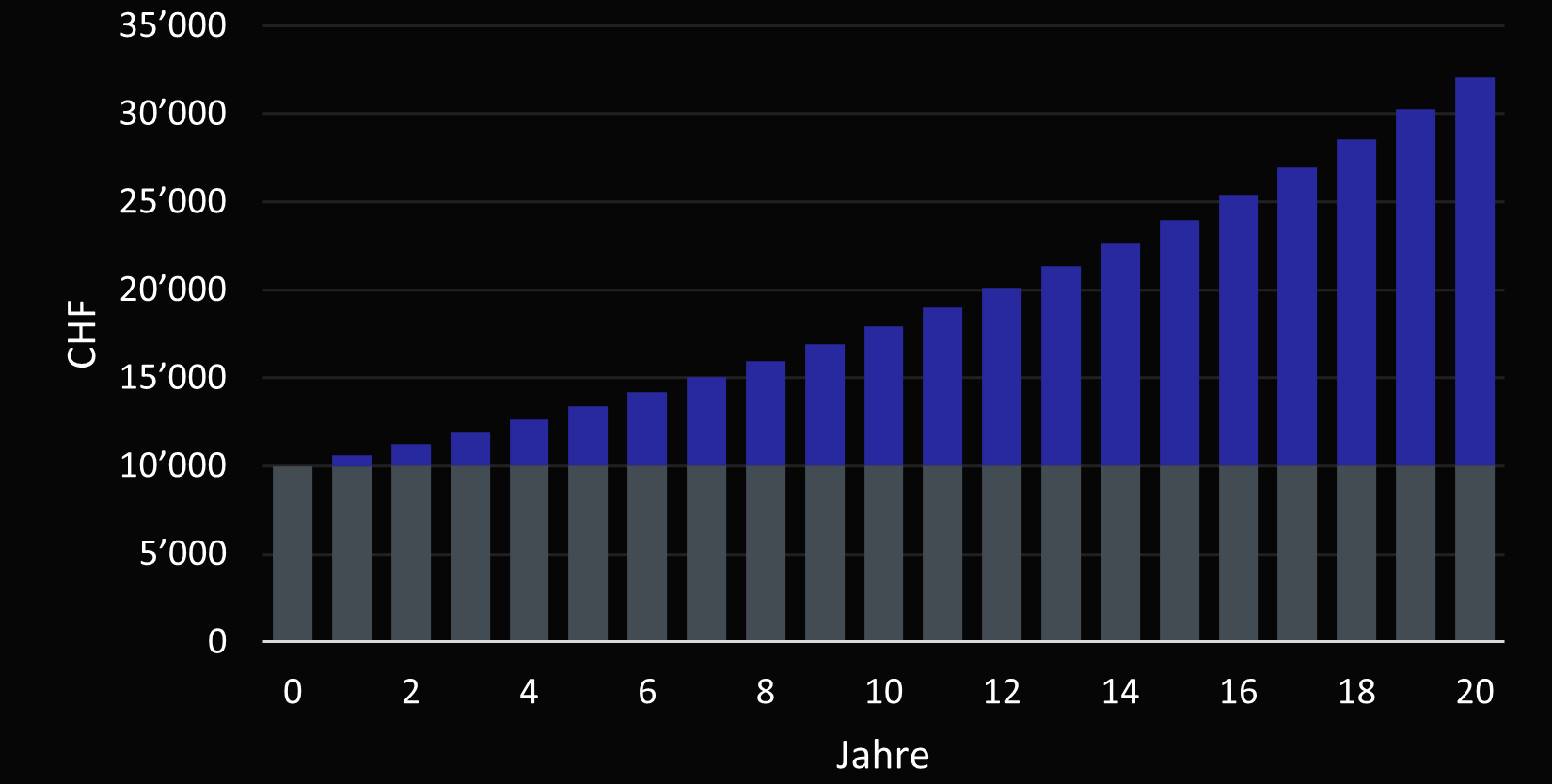

Nehmen wir an, du investierst 10'000 Franken in den Aktienmarkt und lässt das Geld dort 20 Jahre lang sitzen. Dann hast du am Schluss etwa 32'000 Franken, ohne dass du dafür etwas machen musstest.

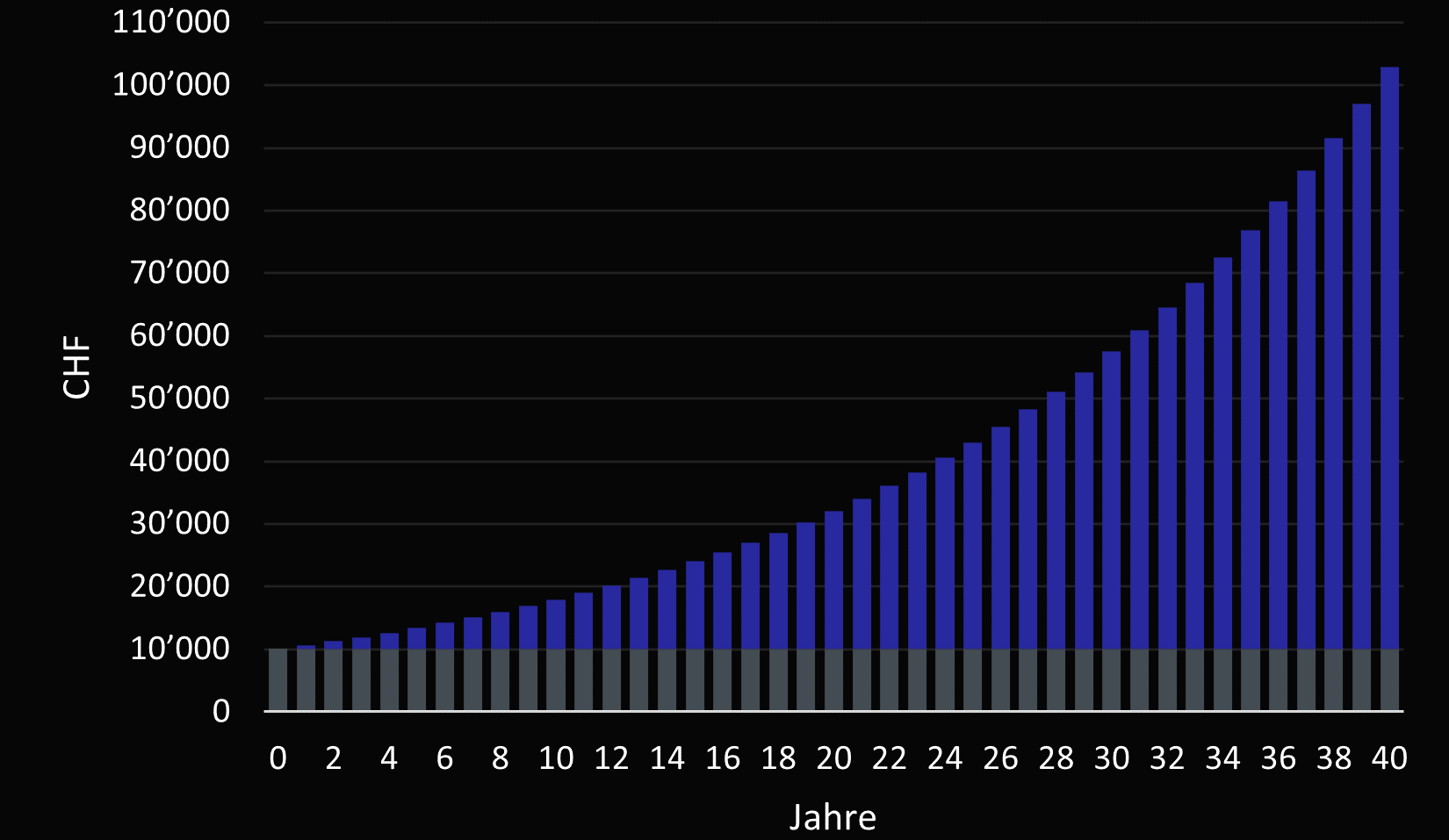

Das Tolle am exponentiellen Wachstum ist, dass dein Geld immer schneller wächst. Investierst du dein Geld mit 25 und fasst es nicht an, bis du pensioniert bist, dann hast du einen Anlagehorizont von 40 Jahren und deine 10'000 Franken vermehren sich auf über 100'000 Franken!

Das heisst, je früher du mit dem Investieren beginnst, desto besser.

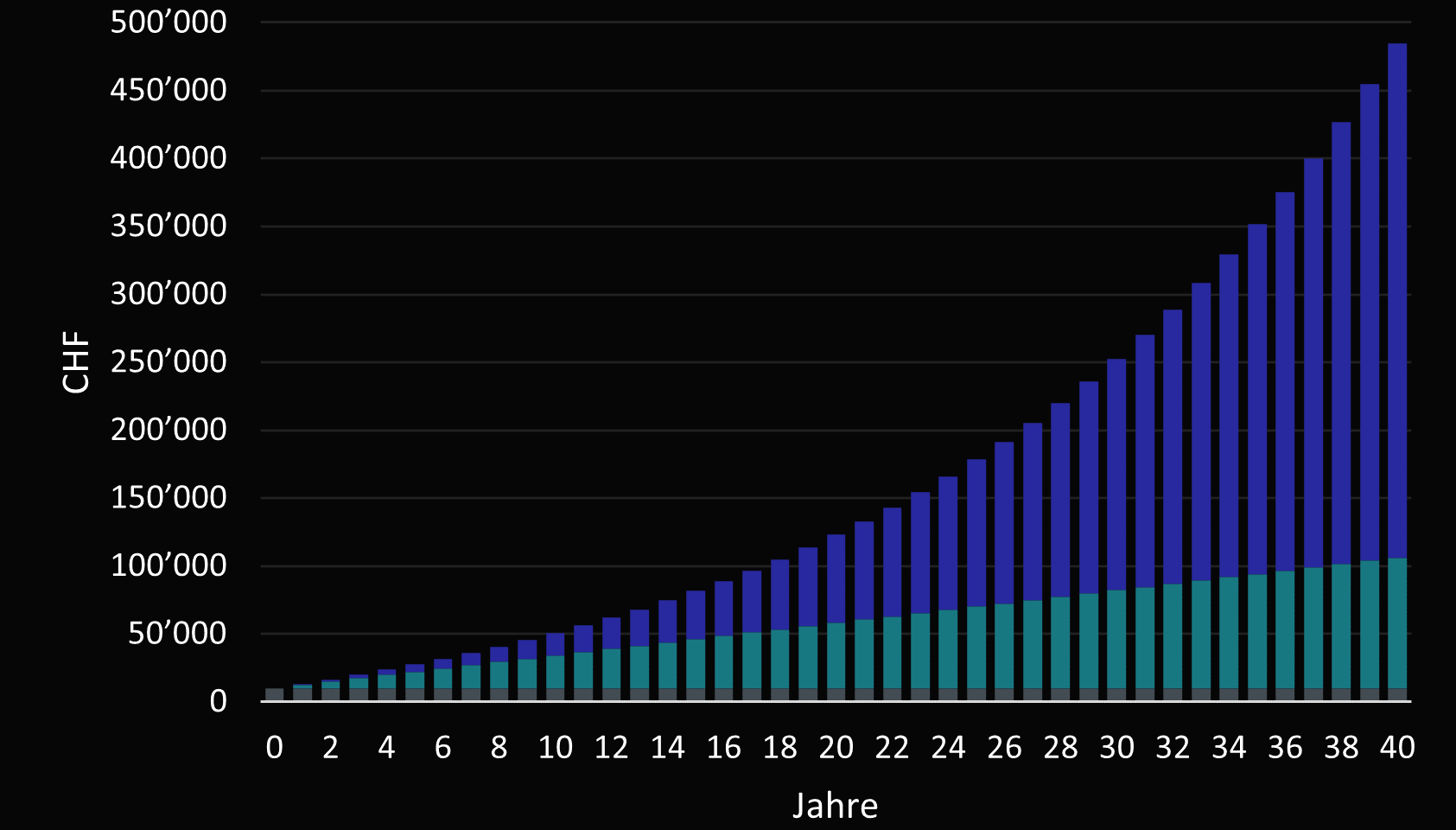

Noch besser ist es, regelmässig einen Teil deines Einkommens zu investieren. Wenn du z. B. jeden Monat zusätzlich 200 Franken investierst, dann hast du nach 40 Jahren fast eine halbe Million Franken. Mit den Einzahlungen allein würdest du nur auf 106'000 Franken kommen.

Auf dieser Website kannst du selber mit ein paar Werten herumspielen. Grundsätzlich machst du mehr Gewinn, wenn du lange investierst und regelmässig neues Geld investierst.

Bis jetzt haben wir angenommen, dass der Aktienmarkt regelmässig 6 % pro Jahr wächst. In der Realität ist dieses Wachstum leider alles andere als regelmässig. Als Beispiel schauen wir uns den Verlauf des S&P 500 an, ein Aktienindex, welcher die Wertentwicklung der 500 grössten Unternehmen in den USA abbildet.

Auf dem Bild oben sind mehrere Abstürze zu sehen: z. B. die Weltfinanzkrise 2008, die Dotcom-Blase im Jahr 2000 oder die Ölkrise 1973. Solche Crashes gibt es immer wieder. Jeder, der in Aktien investiert, geht somit das Risiko ein, sein Geld zu verlieren. Es ist deshalb wichtig, dass man über einen langen Zeitraum investiert. Kurzfristig ist der Aktienmarkt sehr unvorhersehbar, aber langfristig hat sich der Markt bis jetzt immer von seinen Crashes erholt.

Ich empfehle, nur Geld zu investieren, das du mindestens 10 Jahre nicht brauchen wirst. Das heisst, deine finanzielle Situation sollte einigermassen stabil sein, bevor du ans Investieren denkst. Es ist ausserdem keine gute Idee, dein ganzes Vermögen zu investieren. Du solltest genug Geld für Notfälle auf deinem Bankkonto behalten (etwa 6 Monatsausgaben).

Investieren kann sehr stressig sein, vor allem wenn der Markt abstürzt. Von 2007 bis 2009 fiel der Wert um etwa 50 %. Danach dauerte es 4 Jahre, bis der Markt wieder das alte Niveau erreichte. Auf ein solches Szenario musst du eingestellt sein. Es ist wichtig, dass du bei einem solchen Crash deine Aktien nicht aus Frust verkaufst, weil du genau so Geld verlierst.

In der Schweiz gibt es zwei gute Möglichkeiten in Aktien zu investieren: über die Säule 3a oder über einen Online‑Broker. Die Säule 3a hat den Vorteil, dass du die Einzahlungen von den Steuern abziehen kannst. Allerdings darfst du nur maximal CHF 7'258 pro Jahr einzahlen und das Geld ist bis zur Pensionierung gesperrt. Trotzdem ist es in den meisten Fällen sinnvoll, zuerst den Maximalbetrag in die Säule 3a einzuzahlen und erst danach über einen Online-Broker zu investieren.

Das Investieren mit der Säule 3a ist relativ simpel und ich erkläre es weiter unten. Das Wichtigste ist, dass du einen guten Anbieter wählst.

Für das Investieren mit einem Online-Broker musst du etwas mehr Zeit aufwenden, aber dafür kannst du beliebige Beiträge einzahlen und dein Geld ist auch nicht gesperrt.

Broker sind Online-Portale, wo man Aktien selber kaufen und verkaufen kann. In der Schweiz gibt es mehrere Broker, z. B. Swissquote oder Cornèrtrader.

Das Problem mit Schweizer Brokern ist, dass sie sehr teuer sind. Ich empfehle deshalb "Interactive Brokers", einen Broker aus den USA. Einen guten Vergleich zwischen den Gebühren von Brokern findest du hier.

Interactive Brokers wurde 1978 gegründet und ist heute der grösste Broker der USA. Er hat einen guten Ruf und eine starke Finanzlage. Alle Aktien, die du bei Interactive Brokers kaufst, werden getrennt vom Broker unter deinem Namen verwahrt. Das bedeutet, dass du deine Wertschriften nicht verlierst, selbst wenn Interactive Brokers bankrottgehen sollte.

Die Website von Interactive Brokers kann leider ziemlich verwirrend sein. Wenn du einen Account eröffnen willst, folge am besten diesem Tutorial.

Nachdem du ein Konto bei Interactive Brokers eröffnet hast, hast du Zugriff auf tausende Aktien. Es ist allerdings keine gute Idee, Aktien von einzelnen Unternehmen zu kaufen. Niemand weiss, ob der Kurs von einem Unternehmen steigen oder fallen wird. Wir wissen nur, dass sich der Aktienmarkt als Ganzes tendenziell nach oben bewegt. Deshalb ist es schlauer, einen ETF (exchange-traded fund) zu kaufen. Das ist eine Art "Bündel" von mehreren Einzelaktien. Mit einem ETF kannst du den ganzen Aktienmarkt auf einmal kaufen. So verteilst du dein Risiko auf viele Unternehmen, anstatt auf ein paar wenige zu wetten.

Jeder ETF hat Gebühren, welche in der TER (Total Expense Ratio) angegeben sind. Das ist ein Prozentsatz, welcher jedes Jahr von deinem investierten Geld abgezogen wird, um die Verwaltungskosten des ETFs zu zahlen. Im Bild unten kannst du sehen, wie sich unterschiedliche Gebühren auf eine Investition von CHF 100'000 auswirken. Die Unterschiede sind zwar in den ersten Jahren nicht sehr gross, aber nach 20 Jahren hast du mit 0 % TER einen um CHF 100'000 höheren Gewinn als mit 2 % TER. Es ist also sehr wichtig, dass du auf diese Gebühren achtest!

Einer der besten ETFs ist der Vanguard Total World Stock ETF, abgekürzt als "VT", weil:

Es gibt noch viele andere ETFs, aber die meisten sind teurer als VT oder enthalten weniger Unternehmen.

Du kannst VT direkt auf Interactive Brokers kaufen. Leider ist die Bedienung von Interactive Brokers nicht sehr intuitiv. Es gibt aber ein Tutorial, welches alle Schritte im Detail erklärt.

Die meisten Banken in der Schweiz bieten Investmentfonds an, was etwas Ähnliches ist wie ein ETF. Du könntest also einfach zu deiner Bank gehen und in einen solchen Fond investieren, ohne dass du dafür einen Account bei einem Broker machen musst. Allerdings sind die Kosten der Banken viel höher. Als Beispiel vergleiche ich hier die günstigsten Fonds von ein paar Banken:

| TER | |

|---|---|

| UBS | 1.17 % |

| Migros Bank | 1.07 % |

| BEKB | 1.05 % |

| VT | 0.07 % |

Die Gebühren der Banken sind lächerlich. Die Fonds verkaufen sich trotzdem, weil die Bankberater ihre eigenen teuren Produkte empfehlen. Ich würde einen grossen Bogen um diese Investmentfonds machen. Günstige ETFs machen viel mehr Sinn.

Wenn du einen ETF gekauft hast, dann bekommst du normalerweise 4-mal pro Jahr einen bestimmten Geldbetrag auf dein Konto ausgezahlt. Diese Auszahlungen werden Dividenden genannt. Das ist Geld, welches die Unternehmen direkt ihren Aktieninhaber ausschütten. Je höher dein Anlagebetrag ist, desto mehr Dividenden erhältst du.

Wenn du deine Rendite maximieren willst, dann solltest du die Dividenden reinvestieren. Das heisst, du benutzt die Dividenden, um noch mehr ETFs zu kaufen.

Dividenden werden in der Schweiz als Einkommen versteuert.

Das Investieren mit der Säule 3a ist einfacher als mit einem Online-Broker, weil du nicht wirklich verstehen musst, was ETFs oder Dividenden sind. Alles wird im Hintergrund für dich erledigt und du musst nur dein Geld einzahlen. Jedes Jahr darfst du maximal CHF 7'258 einzahlen und bei den Steuern abziehen. Dabei musst du die folgenden zwei Punkte beachten:

In der Tabelle sind die Gebühren von ein paar Säule-3a-Anbieter, welche Wertschriftenkonten anbieten:

| TER | |

|---|---|

| UBS | 1.61 % |

| BEKB | 1.40 % |

| Migros Bank | 1.13 % |

| Frankly | 0.45 % |

| VIAC | 0.41 % |

| Finpension | 0.39 % |

Die Angebote der Banken sind sehr teuer. Frankly, VIAC und Finpension sind digitale Anbieter, die alle ein relativ gutes Angebot haben. Finpension ist im Moment die beste Wahl. Verglichen mit einem ETF wie VT (0.07 %) sind die Gebühren zwar immer noch höher, aber aufgrund der Steuervorteile lohnt es sich trotzdem, in die Säule 3a zu investieren.

Wenn du dich bei Finpension registrierst, musst du eine "Strategie" wählen. Diese legt den Aktienanteil deines Portfolios (0 bis 100 %) und den Anlagefokus (Global, Schweiz oder Nachhaltig) fest. Ich persönlich verwende 100 % Global.

Es kann sich lohnen, mehrere 3a-Konten zu eröffnen, damit das Geld gestaffelt bezogen werden kann. Mehr darüber kannst du hier und hier lesen.

Wenn du einen ETF wie VT kaufst, dann investierst du in sämtliche Unternehmen auf dem Markt. Das beinhaltet auch Ölkonzerne wie Exxon und Tabakproduzenten wie Philip Morris. Die Idee von "nachhaltigem Investieren" ist, dass man solche Unternehmen nicht unterstützt.

Die sogenannten ESG-Kriterien (Environmental, Social and Governance) werden heutzutage verwendet, um die Sozialverantwortung von Unternehmen zu bewerten. Es gibt eine grosse Auswahl an ESG ETFs, welche nur "gute" Unternehmen beinhalten. Es sind aber nicht alle gleich streng bei der Auswahl der Unternehmen und die Gewichtung der einzelnen ESG-Kriterien ist auch unterschiedlich. Wenn du einen ESG ETF kaufst, solltest du deshalb genau nachschauen, was für Unternehmen darin enthalten sind und ob diese mit deinen Werten übereinstimmen.

Einer der strengsten ESG ETFs ist der CBUQ. Der Nachteil dieses ETFs ist, dass die TER höher ist als bei VT (0.20 % anstatt 0.07 %).

Auch bei der Säule 3a gibt es nachhaltige Optionen. Bei Finpension kannst du z. B. den Anlagefokus "Nachhaltig" auswählen, welcher ESG-Kriterien berücksichtigt.